無職でも確定申告が必要な人とは?しておくといい人、不要な人まで解説

1月から12月までの1年間、無職で無収入の場合は確定申告は必要ありませんが、現在無職でも働いていた時期や収入があれば、確定申告が必要になることがあります。ここでは、確定申告とは何なのか、無職で…

税金

アルバイトや転職に役立つ情報が満載!最新のお仕事ニュースなら【タウンワークマガジン】

アルバイトでも、一定額以上の収入があれば税金を納める必要がある。とくに親や配偶者の扶養控除に入っている人は、家計に影響を与える可能性があるのでチェックを。

アルバイトの収入は給与所得となり、税金がかかる。個人の所得に対してかかる税金は、国に納める所得税、自治体に納める住民税の2つ。

また、親や配偶者の扶養に入っている場合は、自分の収入によって、扶養者の納税額に影響があるので注意が必要だ。

所得税は、年間の給与収入(年収)からいろいろな控除を引いた課税対象所得に税率をかけたものが月の給与より源泉徴収される仕組み。給与収入のある全ての人がうけられる控除は、給与所得控除の55万円(*1)と基礎控除の48万円 (*2)。

(*1)年収162.5万円を越えると、額は異なる。

(*2)合計所得金額が2,400万円超で控除額が減少しはじめ、2,500万円超で適用されなくなる。

この2つの合計を年間の給与収入から引いたものが課税対象の所得となる。

所得税の税率は5%~40%。所得が多い人ほど税率が上がる仕組みで、税率は表の通り。

なお、東日本大震災の被災者救援の財源確保のため「復興特別税」が実施されている。

復興特別所得税は2037年まで、所得税額に2.1%の税率を乗じた金額が徴収される。

<所得税の計算例>

→120万円(年間の給与収入)-103万円(控除合計)=17万円(課税対象所得)

17万円(課税対象所得)×0.05(所得税率)-0円(課税対象所得に対する控除)×1.021(復興特別所得税率)=8,678円(所得税)

税金自体は大きな額ではないが、103万円を超えると学生やフリーターの場合、親の扶養控除を外れてしまい、親が支払う税金が高くなってしまうので注意が必要だ。

源泉徴収とは、雇用主が労働者へあらかじめ所得税を引いた状態で月の給与を支払うということ。年間の給与収入103万円以下、1カ月の給与収入8万8000円未満は所得税を払う必要がないので、もし源泉徴収されていれば、年末調整や確定申告を行うことで、払いすぎた税金が還ってくる。

住民税も所得税と同様に課税対象所得に対して税率を掛けたものと、定額を徴収する二つの仕組み。所得税との違いは、前年度の所得に対して課税され、その分を6月~翌年5月にかけて支払うという点。例えば昨年は働いていて、今年は無職の場合や、転職して所得が少なくなった場合など、支払額が思ったより多いということになりかねないので気を付けよう。

住民税は①所得割と②均等割を足したもので構成される。①所得割は前年の課税対象所得に税率(全国ほぼ一律10%)をかけたもの、②均等割りは自治体によって異なるが、収入額に関係なく5000円前後の固定税額となる。

税率は全国一律で10%。(※例外地域あり)

課税標準額(課税対象所得)は、バイトやパート収入のみの人で年収が162.5万円以下の場合は、年収から給与所得55万円と基礎控除43万円を合わせた98万円を引いた額が課税対象となる。そこで計算した税額から、さらに調整控除分が引かれる。

前述のように非課税基準があり、年収93万~100万円。税額は全国一律5,000円だが、自治体によって±1,000円前後の増額・減額があることもある。

→120万円-98万円=22万円(課税標準額)

22万円×10%(税率)=22,000円(所得割)

均等割…5,000円

調整控除額…2,500円

22,000円+5,000円-2,500=年間住民税24,500円

一般的に言われる「扶養」には、税制上の「扶養」と健康保険や厚生年金など社会保険上の「扶養」がある。

扶養控除、配偶者控除、配偶者特別控除とは、一定の所得の範囲の給与所得者に所得税法における控除対象者がいる場合で、対象者の所得が一定要件以下の場合に、給与所得者の所得から一定額を控除(所得控除)できる税制優遇制度のこと。

養う家族(子どもや配偶者など)がいる世帯に対して、生活にかかる費用負担を考慮し、税金負担の調整を行うことを目的として施行されている。

子どもや妻など、控除対象者が要件を外れ、扶養を外れると給与所得者の税金が上がることになる。

控除対象者(子どもなど)がいる場合、親の課税所得から一定額を控除し、親の税金が安くなる。子どもなどの被扶養者(控除対象者)がアルバイトなどで給与所得を得ている場合、年収103万円以下であれば控除の対象になる。

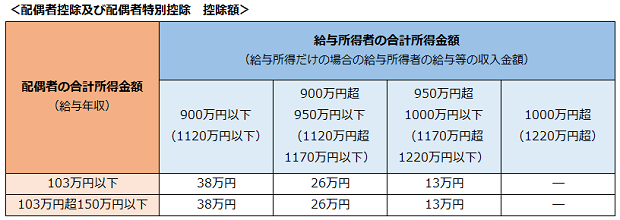

夫の年収が1220万円以下で配偶者(妻)の年収が150万円以下の場合、夫の課税所得から一定額を控除し、夫の税金が安くなる。夫の年収によって控除額が変わるが、13万~38万円の控除が受けられる。

夫の年収が1220万円以下で配偶者(妻)の年収が150万円超~201万円以下の場合、夫の課税所得から一定額を控除し、夫の税金が安くなる。夫の年収によって控除額が変わるが、1万~36万円の控除が受けられる。

社会保険上の扶養とは、配偶者と3親等内の親族について一定の要件を満たせば、被保険者の勤める会社の健康保険や厚生年金など社会保険の扶養に入れるというもの。

勤務先の社会保険に加入が必要となる原則的なルールとしては、一定期間(※1)勤務しており、1週の所定労働時間と1カ月の所定労働日数が、一般社員の4分の3以上であることが条件である。

(※1)最初の雇用契約が2ヶ月以内の期間を定めている場合には、その他の条件に該当しても加入できない。ただし、2ヶ月を超えるか、2ヶ月を超えることがわかった時点で可能となる。

しかし、上記条件に該当しなくても、以下条件に当てはまる人は、やはり勤務先での社会保険加入が必須となるので、これまで親や配偶者の扶養家族になっていた人は扶養を外れ、社会保険料の負担が発生する。これには、収入の要件が入っていることに注目してほしい。詳しくは勤務先に確認してみよう。

(※1)以下は1ヶ月の賃金から除ける。

健康保険料と厚生年金保険料は、以下を目安にしてみよう。(2020年4月1日現在)

[東京都在住/39歳まで/年収106万円(通勤交通費含まず)の場合]

社会保険料…1カ月あたり約13,000円

年収130万円以上になると親や配偶者の社会保険(健康保険)の扶養家族を外れてしまい、自身で国民健康保険料を支払う必要が出てくる。ちなみに、国民年金は、20歳以上60歳未満で日本に在住し、勤務先で厚生年金等に加入している人以外は、年収にかかわらず誰もが加入する義務がある。配偶者に扶養されている人のみ、年収130万円未満であれば、国民年金保険料を納めなくてよいが、それ以外の人(学生も含む)は年収の額にかかわらず納める必要がある。一定の収入以下等の条件が揃えば、国民年金は保険料免除制度も利用できる。

上記のとおり、年収が増えたことにより健康保険の扶養から外れることになっても、勤務先で社会保険に加入できるかどうかは、わからない。

勤務先の社会保険への加入要件は、前述のとおりとなるので、詳しくは勤務先に確認してみよう。

また、健康保険料と厚生年金(国民年金)保険料の目安は以下。(令和2年4月1日現在)

[東京都在住/39歳まで/年収130万円(通勤交通費含まず)の場合]

・社会保険に加入した場合の社会保険料…1カ月あたり約16,000円

・社会保険に加入しなかった場合…国民健康保険料約6,000円(※5)+国民年金16,540円(令和2年度)=1カ月あたり約22,540円

(※5)前年の年収が約130万円の場合

1月から12月までの1年間、無職で無収入の場合は確定申告は必要ありませんが、現在無職でも働いていた時期や収入があれば、確定申告が必要になることがあります。ここでは、確定申告とは何なのか、無職で…

確定申告は、副業している会社員や個人事業主が行う印象がありますが、学生アルバイトやパート、フリーターも条件次第では確定申告が必要になります。ここでは、確定申告とは何か、年収いくらから必要か、申…

パートやバイト代などの給与収入にかかる税金には所得税と住民税があります。ここでは、住民税を中心に、年収いくらから課税されるのか、課税額の仕組みや支払い方法などを解説します。 ◆2023年10月…

夫や妻の扶養に入りながらパートやバイトで働く主婦・主夫の場合、なるべく税金の負担を抑えたいと思う人も多いでしょう。年収によっては、自分のパート代にかかる所得税、夫の税金が軽減される配偶者控除・…

アルバイトをしていて「103万円の壁」という言葉を聞いたことはないでしょうか。これは、バイト代など給与年収が103万円以下であれば所得税がかからない年収額を指します。ですが、「勤労学生控除」を…

主婦(主夫)が仕事を選ぶときに迷うことの一つが、「パートか?正社員か?」という選択です。現状はフルタイムで働けるものの、この先、家庭の事情が変わったときに「柔軟に対応できるのは、やはりパート?…

アルバイト代やパート代の給与明細で「所得税」の天引きに気づいた人も多いのではないでしょうか。ここでは、源泉徴収でなぜ所得税が引かれるのか、引かれた税金を取り戻す手続きなどを解説します。 ◆20…

アルバイトの給料を手渡しでもらっている場合、税金はどうなるのでしょうか?税金の仕組みと、手渡しの給料は、税務署に把握されるのかどうかについても解説します。 ◆2023年10月に最低賃金があがり…

パートで働くとき、「103万円の壁」、「106万円の壁」、「130万円の壁」など年収の壁を意識する人も多いでしょう。ここでは、自分や配偶者の所得税や住民税など税金控除、厚生年金や健康保険といっ…

学生のアルバイトであっても、年間の給与の合計103万円を超えると税金を負担することになります。給与が振り込みでも手渡しでも、それは変わりません。この記事では、税金の仕組みや「103万円の壁」、…

一見、学生には関係なさそうな確定申告ですが、アルバイトや、その他YouTubeやデリバリー報酬など何らかの収入を得ている人は確定申告が必要になる場合があります。この記事では、学生にも関係がある…

アルバイト代などの収入は、一定額を超えると、所得税や住民税が課税されます。ここでは掛け持ちバイトをしている人向けに、バイト代にかかる税金と、年末調整や確定申告の仕組みについて解説します。 ◆2…

パートやアルバイトで働く中で「103万円の壁」「106万円の壁」「130万円の壁」「150万円の壁」という言葉を聞いたことはありませんか。これらは「収入の壁」と呼ばれ、夫や妻、親などの扶養家族…

アルバイトやパートで働いていると、よく耳にする「103万の壁」。これは、税金の仕組みと関係しています。この記事では、103万の壁について解説します。 ◆2023年度の制度改正はありません。 ◆…

大学生や高校生のアルバイトで気をつけなければいけないのは、「稼ぎすぎ」です。年収が103万円を1円でも超えると、自分の所得税のみでなく、親など扶養されている人は、扶養範囲を外れて親の税負担も増…

会社から給料を受け取る人は、条件を満たすとアルバイトやパートなど雇用形態にかかわらず源泉徴収の対象となり、給与から所得税が天引きされます。この記事では、源泉徴収で税金が引かれる際の税区分につい…

会社に勤めていると、住民税は給与から天引きされ、会社が代わりに納付してくれています。では会社を退職したあと、住民税の納付はどうしたらいいのでしょうか。納付方法や注意点について解説します。 住民…

バイトやパートをはじめると、勤務先からマイナンバーの提出を求められます。ここではマイナンバーとは何か、提出を求められる理由やマイナンバーの提出方法などを解説します。 マイナンバーの提出が必要な…

ダブルワークをすると、社会保険や税金にどのような影響があるのでしょうか?稼ぐ額によっては確定申告も必要となります。ここではダブルワークをする際に気を付けたいポイントを解説します。 ◆2023年…

バイトをしていると、交通費や洋服代、そのクリー二ング代などの経費が掛かることがありますよね。経費の負担は税金で取り返すことはできるのでしょうか?この記事では、バイトが確定申告で経費として計上で…

パートやアルバイトも年末まで働いていれば、扶養内の有無に限らず年末調整の対象になりえます。ここではパートやアルバイトで年末調整に求められる書類と書き方について解説します。 年末調整の必要書類と…

税金がかからない扶養範囲内で働いているパートであっても年末調整ができるならやる必要があります。この記事では特に扶養内パートが知っておきたい年末調整の基礎知識と注意点、具体的な記入方法を紹介しま…

アルバイトでも、年末調整が必要なの?そう疑問に思う人もいるでしょう。この記事では、年末調整とは何なのか、学生のアルバイトやフリーター、パートでも必要なのかについて解説します。 アルバイトも年末…

アルバイトやパートの通勤交通費は、給与と同様、課税対象になったり、税金や社会保険の扶養に影響がでることがあります。月の通勤交通費が課税されない限度額や、税金・社会保険の扶養に影響する年収の壁と…

アルバイトやパートを掛け持ちしていたり、年の途中で退職した人のうち、所得税の還付や納税が必要な人は、自身で確定申告を行う必要があります。確定申告をするには源泉徴収票が必要になります。そこで、源…

バイトでしっかり稼ぎたい人にとって、気になるのが税金のこと。きちんとしくみを理解しておかないと、不本意に税金を支払うことになったり、親や配偶者の扶養から外れてしまうことにもなりかねません。 こ…

バイト・パートという雇用形態で働いている方で年末調整を受けなかった、年末調整の対象とならなかった時に「では確定申告をしよう!」「確定申告をしなければならない!」と考えた場合、「必要な書類は何?…

アルバイトやパートで収入を得ている学生や主婦(主夫)の方が確定申告を行うと、給料から天引きされていた税金が戻ってくる可能性があります。ここでは、確定申告書の作成についてみていきましょう。 確定…

毎年、年末近くになると生命保険等に加入の方は年間支払保険料の証明書が届いたり、(バイト・パート先)では「給与所得者の扶養控除等(異動)申告書」及び「給与所得者の保険料控除申告書兼給与所得者の配…

バイト・パートとして働いている方と年末調整は、一見関係ないように思えてしまいますが、社員と同様に条件に合致すれば年末調整を行ってもらえます。この記事では年末調整が対象となるバイト・パートの条件…