103万の壁はどうなった?123万・160万の壁など新たな年収の壁をわかりやすく解説

2025年(令和7年)から、いわゆる「103万円の壁」が大きく変わります。所得税がかかり始める年収の目安が引き上げられ、学生や主婦(主夫)にとって働き方の選択肢が広がる内容になっています。ただし、社会保険の壁は残っており、注意すべき点もあります。ここでは、最新の「年収の壁」についてわかりやすく解説します。

103万円の壁とは

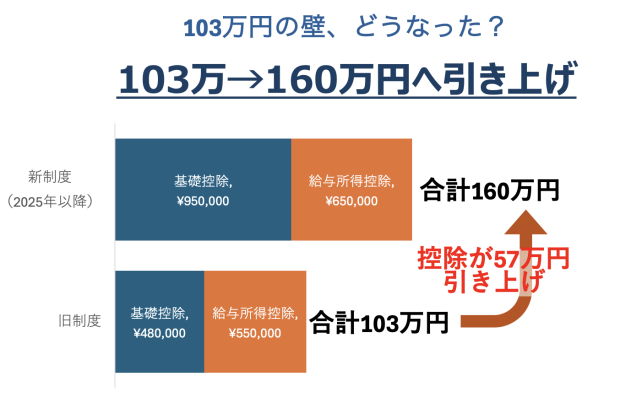

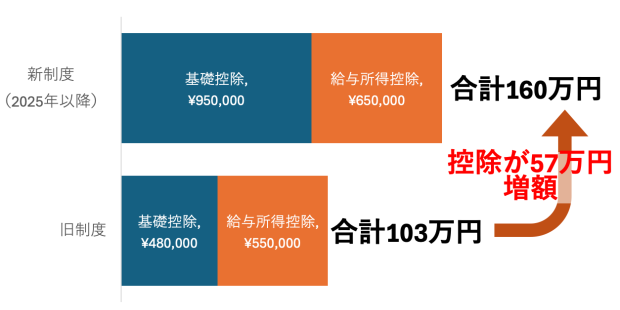

「103万円の壁」とは、2024年までは、一般的にはアルバイトやパートなど、会社に雇用されている人が自分の給与収入に所得税がかかり始めるボーダーラインとしての意味も持っていました。給与所得控除(55万円)と基礎控除(48万円)を合わせた103万円を超えると、所得税が発生します。

さらに、主婦や学生で家族の扶養に入っている場合、この103万円は「扶養者(夫や親)の税金が安くなる配偶者控除や扶養控除が受けられる年収の上限」でもありました。

このラインを超えると、税金負担が増えるほか、家族の税控除にも影響するため、働く時間を抑える「働き控え」の理由になっていました。

2025年より、103万円の壁が「123万円の壁」と「160万円の壁」に分離して引き上げ

2025年(令和7年)の税制改正により、以下の3つの控除や非課税枠が大きく見直されました。

これにより、学生バイトの場合は親が受けられる扶養控除、主婦(主夫)の場合は配偶者控除、自分自身の所得税非課税枠のすべてが拡大されます。

所得税:所得税非課税の壁が160万円までに(年収200万円以下)

所得税の基礎控除が48万円から最大95万円に引き上げられ(年収約200万円以下の場合)、給与所得控除も65万円に引き上げられました。

これにより、非課税枠が合計160万円まで拡大され、年収約200万円以下のパート・アルバイトであれば、年収160万円を超える部分にのみ所得税が課税されることになります。(基礎控除以外に所得控除がない場合のみ)

ただし、年収が約200万円を超えると基礎控除は段階的に減少します。

◾️2025年以降の所得税:年収別控除額と税率一覧

| 年収 (給与収入) |

基礎控除 (※ 2年間限定) |

給与所得控除 | 控除額合計 |

|---|---|---|---|

| ~2,003,999円 | 95万円 | 65万円 | 160万円 |

| ~4,751,999円 | 88万円(※) | 65万円 | 153万円 |

| ~6,655,556円 | 68万円(※) | 65万円 | 133万円 |

| ~8,500,000円 | 63万円(※) | 65万円 | 128万円 |

| ~25,450,000円 | 58万円 | 65万円 | 123万円 |

| 25,450,000円超 | 最大95万円 | 65万円 | 113万円 |

特定親族特別控除:大学生世代は150万円まで親の控除額が変わらない

年末時点で19〜22歳の「特定扶養親族」に該当する子どもをもつ親を対象とした制度で、これまで控除を満額受けるための子どもの年収上限が103万円だったものが、150万円まで引き上げられました。親の年収に制限はなく、子どもの年収が150万円以下であれば63万円の所得控除を受けられ、その分の税金が軽減されます。

150万円を超えると、控除額は段階的に減額され、最終的に188万円を超えると控除は受けられなくなります。

◾️子の年収別 特定扶養控除額

| 子どもの年収 (給与収入) ※年末時点で19〜22歳 |

控除の種類 | 親が受けられる控除額(所得税) |

|---|---|---|

| ~123万円以下 | 扶養控除 | 63万円 |

| 123万円超 ~ 150万円以下 | 特定扶養控除(満額) | 63万円 |

| 150万円超 ~ 188万円以下 | 特定親族特別控除(逓減) | 段階的に減少(例:年収160万→51万円、170万→31万円) |

| 188万円超 | 控除対象外 | 0円 |

配偶者控除:160万円まで満額に

夫または妻が配偶者を扶養する世帯を対象とした配偶者控除の適用上限が、年収103万円から123万円に引き上げられます。さらに配偶者特別控除の満額適用が、年収160万円まで拡大されました(満額38万円)。

ただし、年収が160万円を超えると控除額は段階的に減少し、201.6万円以上でゼロになります。

同時に、控除額は扶養者(夫など)の年収が高いほど減額され、合計所得1,220万円超(給与収入約1,229万円超)で控除はゼロになります。

| 自分のパート 年収 (給与収入) |

控除対象制度 | 控除額(所得税) | ||

|---|---|---|---|---|

| 夫など扶養者の年収 900万円以下 (給与年収 1,095万円以下) |

900万円超~ 950万円以下 (給与年収 1,145万円以下) |

950万円超~ 1,000万円以下 (給与年収 1,195万円以下) |

||

| ~123万円以下 (所得95万円以下) |

配偶者控除 (満額) |

38万円 | 26万円 | 13万円 |

| 123万円超~ 160万円以下 |

配偶者特別控除 (満額) |

38万円 | 26万円 | 13万円 |

| 160万円超~ 201.6万円以下 |

配偶者特別控除 (逓減) |

段階的に減少 | ||

| 201.6万円超 | 控除なし | 0円 | 0円 | 0円 |

住民税は110万円まで非課税

令和8年度課税分(令和7年の収入分)から、給与所得控除の最低額が55万円から65万円に引き上げられることに伴い、給与所得者に対し、住民税の最低保障控除額が最大10万円引き上げられます。これにより、住民税の非課税ラインは110万円に引き上げられます。

なお、所得税の非課税枠とは別基準なので、両方を確認しておくことが大切です。

社会保険の壁はそのまま残る

今回の改正は「税金」のみで、社会保険の扶養条件は変わりません。

社会保険には106万円の壁と130万円の壁があります。

パートは106万円の壁がある

学生を除くパート・アルバイトの場合、以下要件を満たすと勤務先の社会保険に加入する必要があります。尚、2025年6月からの3年以内に、所定内賃金が月額8.8万円以上(年収約106万円)という賃金要件が撤廃される予定です。また、企業規模要件(従業員50人超の企業)も段階的に縮小・撤廃されます。

◾️社会保険加入の条件(2025年8月現在)

・勤務先の従業員数(厚生年金加入者)が51人以上

・週の所定労働時間が20時間以上

・月額賃金が8.8万円以上(年収106万円相当)

・勤務期間が2か月を超える見込み

・学生でないこと

すべての人が対象となる130万円の壁

年収が130万円を超えると、すべての人(学生・主婦主夫含む)が配偶者や親の社会保険の扶養から外れます。

要件を満たせば勤務先の社会保険に加入するか、勤務先の社会保険に加入できなければ自分で国民健康保険・国民年金に加入する必要があり、保険料負担が大きくなります。

年収別の手取り額シミュレーション

◾️年収別 住民税・所得税社会保険料手取り額

| 106万円 | 負担なし | 負担なし | 負担なし | 106万円 |

| 110万円 (学生の場合) |

負担なし | 負担なし | 負担なし | 110万円 |

| 110万円 (主婦・主夫パートで勤務先の社保に加入) |

負担なし | 負担なし | 約14.9万円 | 約95.1万円 |

| 130万円 (学生の場合) |

約2.7万円 | 負担なし | 負担なし | 約127.3万円 |

| 150万円 (主婦・主夫パートで勤務先の社保に加入) |

約2.5万円 | 負担なし | 約21.3万円 | 約126.1万円 |

※所得控除は基礎控除と社会保険料控除のみ

※健康保険料率は東京都のけんぽ協会の料率

※主婦・主婦の場合は40歳未満

※雇用保険料は考慮しない

いくらまで稼ぐか、自身や家族の状況を見て判断を

2025年から税金の壁は大幅に緩和され、学生アルバイトやパートの主婦(主夫)は年収160万円まで所得税がかからなくなりました。ただし、住民税の課税の壁(110万)や、社会保険の壁(106万・130万)も存在するため、自身の状況や家族と相談してどれだけ稼ぐかを考えることが大切です。

◾️税金・社会保険の年収の壁

| 年収 | 所得税 | 住民税 | 社会保険料 | 19〜23歳 特定親族特別控除 | 配偶者控除・配偶者特別控除 |

| 106万 | 負担なし | 負担なし | 学生:負担なし 学生以外:事業規模51人以上は社保加入 |

対象 | 対象 満額(配偶者控除) |

| 110万 | 負担あり ※超えた額に10%。 160万の場合は約5万。 |

||||

| 123万 | 対象 満額(配偶者特別控除) |

||||

| 130万 | 負担あり (扶養外れる。社保加入か自身で国保加入) |

||||

| 150万 | 対象 (段階的に減少。上限は188万円) |

||||

| 160万 | 負担あり(※) | 対象(段階的に減少) | |||

| 201万 | 対象外 |

※基礎控除以外に所得控除がない場合

司法書士事務所V-Spirits 代表司法書士。大学卒業後、大手食品メーカーや外資系専門商社に在職中に税理士、司法書士、社会保険労務士の資格を取得。2012年独立し、司法書士事務所開設。 https://www.pright-si.com/

※文中の社名・所属等は、取材時または更新時のものです。