パートも年末調整の対象になる?扶養内の場合は?必要書類や書き方を解説

税金がかからない扶養範囲内で働いているパートであっても年末調整ができるならやる必要があります。この記事では特に扶養内パートが知っておきたい年末調整の基礎知識と注意点、具体的な記入方法を紹介します。

税金がかからない扶養範囲内で働いているパートであっても年末調整ができるならやる必要があります。この記事では特に扶養内パートが知っておきたい年末調整の基礎知識と注意点、具体的な記入方法を紹介します。

パートも年末調整が必要

夫など配偶者の扶養内であるかに関わらず、パートも勤務先から年末調整の要請がきたらやる必要があります。掛け持ちなどをしてて年明けに確定申告を予定している人でも、年末調整は一旦やっておきます。手続きが重複していても問題ありません。

年末調整とは、会社がその年(1月~12月)に支払った給料をもとに、所得税を計算し、所得税の還付や追徴を行う手続きのことです。正社員やパート、アルバイトも含め、毎月受け取る給与やボーナスから天引きされる所得税 (源泉徴収制度)は、あくまでも概算の金額です。所得税は年間の課税所得に対して税率が決まるため、年末調整や確定申告で正しい税額を計算し直します。

年末調整の対象となる人

年末調整の対象者は、以下2つの条件を満たしている人になります。

・「扶養控除等(異動)申告書」を会社に提出している人

・年末時点で会社に在籍している人

年末調整はその年の最初の給料の支払いを受ける前日までに「扶養控除等(異動)申告書」を提出している人が対象になります。また、その年の給与の総額が確定する年末時点で会社に在籍していることも条件となります。

年末調整の対象とならない人

一方、下のうち1つでも該当すると、通常は年末調整の対象にはなりません。

・「扶養控除等(異動)申告書」が未提出の人

・年末前に退職した人

・1年間の給与総額が2000万円を超える人

・災害減免法の規定により、その年の給与に対する所得税及び復興特別所得税の源泉徴収について徴収猶予や還付を受けた人

年末調整・確定申告のQ&A

パートを掛け持ちした場合は?

年末調整に必要な「扶養控除等(異動)申告書」は、税制上1社にしか提出できないので、複数のパートを掛け持ちしている場合はメイン(主)の勤務先にのみ提出し、その会社で年末調整を行います。掛け持ち先(サブ)の収入は、年末までに収入を証明する源泉徴収票が入手できればメインの勤務先に提出し、一緒に年末調整をしてもらえますが、間に合わなければ翌年に自分で確定申告をする必要があります。

扶養控除等(異動)申告書を提出していない、サブの勤務先では高い税率で払っているので還付が受けられる場合が多いです。

年末前にパートを辞めた場合は?

会社は、原則として年末時点で在籍している従業員に対して年末調整を行うため、年の途中でパートを辞めた人は、辞めたパート先から源泉徴収票を送付してもらい、自身で確定申告を行う必要があります。

なお、年の途中でパートを退職後、その年は他社に勤務せず、且つ、その年の給与総額が160万円以下の人は、年の途中でも年末調整をしてもらえる場合があります。退職の際に、希望する人は会社に相談してみるといいでしょう。

給与収入の合計が年160万円以下の場合は?

給与所得者の場合、年収160万円以下は所得税がかかりません。源泉徴収されている場合は、年末調整をするか、年末調整ができていない人は確定申告することで予め天引きされた所得税分が戻ってきます。

源泉徴収されていなければ、年末調整や確定申告を行っても所得税の還付が受けられるわけではありません。ただし、住民税は103万~110万円(自治体により異なる)を超えると課税対象となるため申告する必要があります。年末調整や確定申告をしていれば、住民税の申告の別途手続きは不要です。しない場合は、自分で住民税の申告が必要になるケースもあります。

配偶者控除・配偶者特別控除の申請は自分でやるの?

(妻)の年収が一定以下の場合に、扶養する世帯主(夫)の税金が軽減される仕組みのことです。控除額は、配偶者を扶養する世帯主の合計所得金額と、扶養される配偶者(妻)の年収によって段階的に変わりますが、夫の年収が1000万円(給与収入であれば年収1,195万円)以下、妻の年収は201.6万円未満までが対象となるので、夫の年末調整で配偶者控除の申告を行うようにしましょう。

配偶者控除については、こちらも参考にしてみてください。

>103万、106万、130万、150万、どっちが得?パート主婦の年収の壁をシミュレーション付きで解説

年末調整の必要書類と書き方

年末調整は、正しい所得税を計算するための仕組みであり、所得税を計算するためには、各種控除に関する申告書を提出する必要があります。ここでは、提出が必須となっている、「給与所得者の扶養控除等(異動)申告書」と「基礎控除申告書」の書き方と、「保険料控除申告書」について解説していきます。

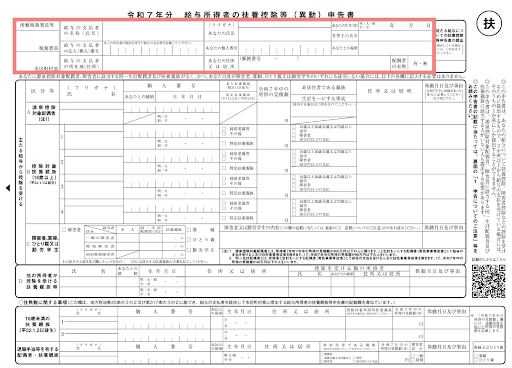

給与所得者の扶養控除等(異動)申告書

年末調整を行うためには、毎年、最初の給与を受け取る前日までに「給与所得者の扶養控除等(異動)申告書」を提出します。扶養内パートの場合は、図のピンクで囲っている部分のみの記入で問題ありません。

年末調整を行うためには、毎年、最初の給与を受け取る前日までに「給与所得者の扶養控除等(異動)申告書」を提出します。扶養内パートの場合は、図のピンクで囲っている部分のみの記入で問題ありません。

用紙の左上部分の給与の支払い者に関する内容は、会社によってはすでに印字等で記載済みの場合があります。空欄の場合は、会社に書き方を確認し、指示に従うようにしましょう。

用紙の右上の、本人に関する部分は、氏名や個人番号など、申請者本人の情報を記入します。

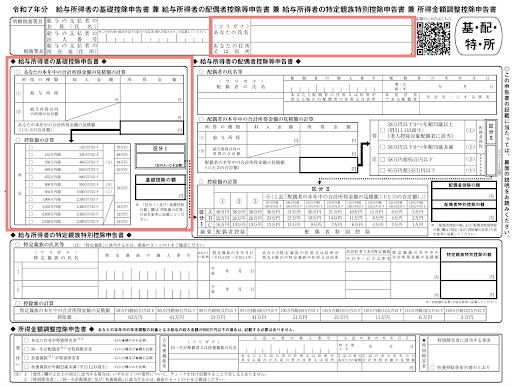

基礎控除申告書

基礎控除とは、所得の合計が2,500万円以下の人を対象に、合計所得金額に応じて最大95万円控除するものです。

基礎控除とは、所得の合計が2,500万円以下の人を対象に、合計所得金額に応じて最大95万円控除するものです。

画像のピンク枠部分、右上の本人の情報欄と、左側の「給与所得者の基礎控除申告書」の欄を記入します。

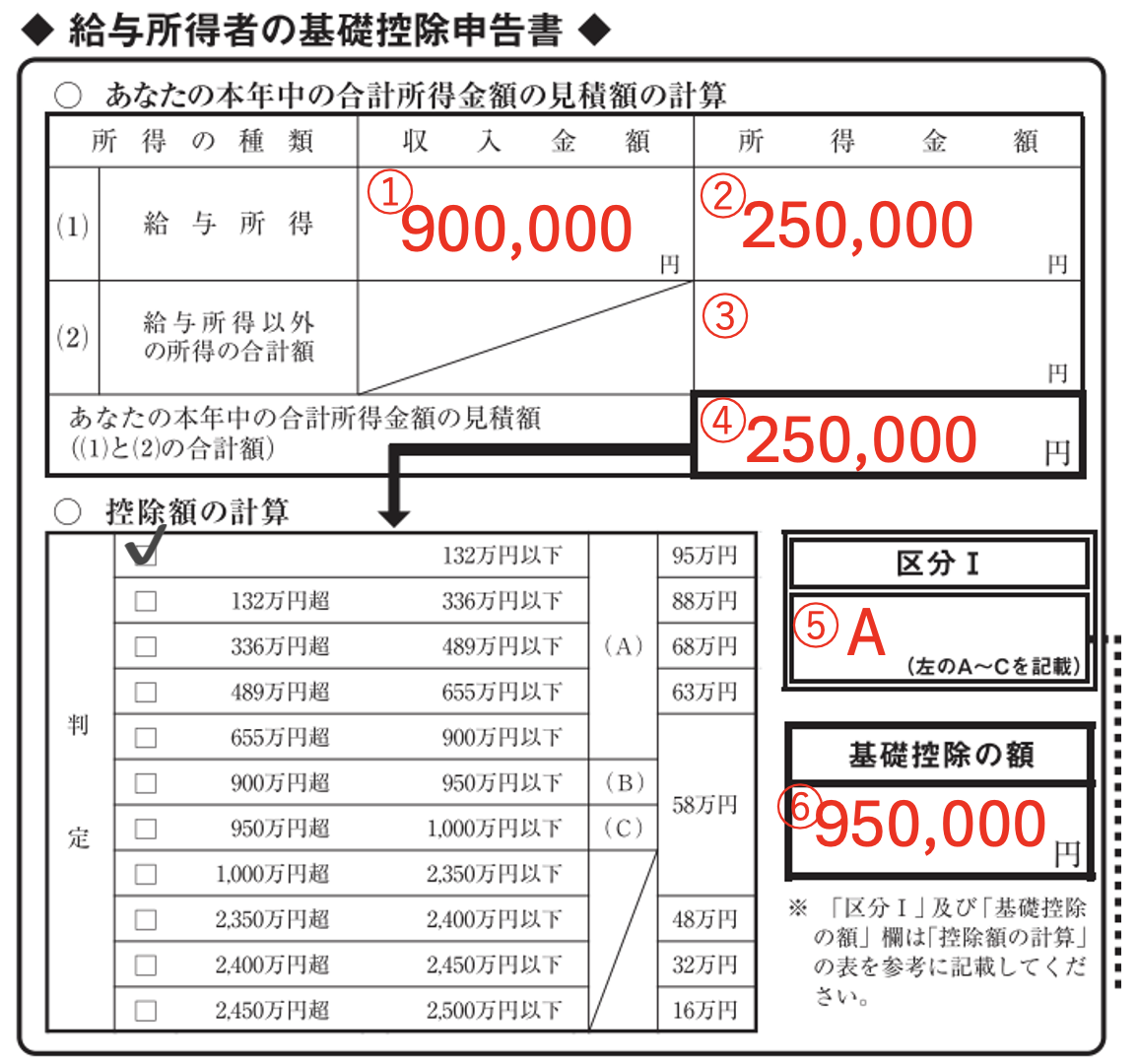

左側の「給与所得者の基礎控除申告書」は、まず、今年の年末までの見込みの年収を記入します(下図①)。裏面の表より所得金額を計算し(②)、給与所得以外の収入があれば記載します(③)。所得の合計の見積額を計算し(④)、下の判定表にある区分(⑤)と基礎控除の額(⑥)を記入します。

給与所得者の保険料控除申告書

パートやアルバイトなど給与所得者は、年収が103万~110万円(自治体により異なる)を超えると住民税が課税されます。所得税にとっては収入が160万円を超えない場合には必要ありませんが、住民税の計算時も生命保険料控除や地震保険料控除等の控除枠があるので、これらを年末調整時に提出することで住民税が節税できる可能性があります。

その場合は別途「給与所得者の保険料控除申告書」に保険会社から送られてくる生命保険等の控除証明書や、国民年金等の社会保険の証明書、個人型確定拠出年金支払いの証明書等の書類を添付して提出する必要があります。

渋田貴正

司法書士事務所V-Spirits 代表司法書士。大学卒業後、大手食品メーカーや外資系専門商社に在職中に税理士、司法書士、社会保険労務士の資格を取得。2012年独立し、司法書士事務所開設。

https://www.pright-si.com/

※公開:2018年2月20日、更新履歴:2022年1月6日、2022年10月14日、2025年10月1日

※文中の社名・所属等は、取材時または更新時のものです。