160万円の壁・130万円の壁に交通費は含まれる? 通勤交通費の課税額・非課税額の限度額とは【専門家監修】

アルバイトやパートで勤務先から支払われる通勤交通費は、給与所得と同様に、課税対象になったり、税金や社会保険の扶養に影響がでることがあります。月の交通費が課税されない限度額や、税金や社会保険の扶養に影響する年収の壁との関係などを解説します。

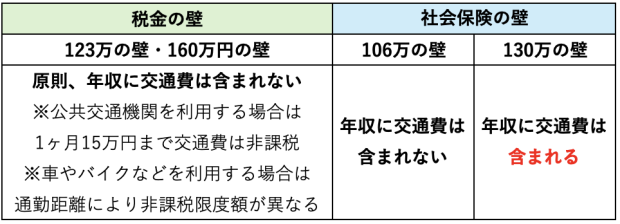

通勤交通費の扱いは、年収の壁ごとに異なる

交通費が年収に含まれるかどうかは、年収の壁ごとに扱いが異なります。端的に言うと、税金に関係する「123万の壁」「160万円の壁」には原則として交通費は含まれず、社会保険に関係する「106万の壁」にも交通費が含まれませんが、同じく社会保険に関係する「130万の壁」には交通費が含まれます。

ちなみに、ここでいう「交通費」とは通勤のための交通費を指し、勤務中の移動費は含みません。

■年収の壁と通勤交通費の関係

「123万の壁」「160万円の壁」には原則、通勤交通費は含まれない

「123万の壁」は扶養控除や配偶者控除を受けられる年収のボーダーライン、「160万円の壁」とは、自身の年収に所得税がかかる年収のボーダーラインです。自身の収入にかかる所得税や住民税は、交通費を抜いた年収で算定されます。

ただし通勤交通費は非課税限度額があり、限度額を超えた分は課税対象となり、その分は年収に含まれます。親や配偶者が扶養控除や配偶者控除を受ける場合の年収の算定にも影響するので、交通費が高額になる人は気を付けましょう。交通費の非課税限度額については後述します。

「106万の壁」には通勤交通費は含まれない

106万の壁は、一定の条件のもと自ら勤務先の社会保険に加入するため、社会保険の扶養から外れる年収のボーダーラインです。「106万の壁」は年収に交通費を含みません。通勤手当ほか各種手当や賞与も年収に含まず算出します。

※106万の壁に関する社会保険の加入条件は、こちらの記事で詳しく確認できます。

>扶養控除・扶養範囲内に押さえたい年収とは?106万、130万、150万の壁で気をつけること【社労士監修】

「130万の壁」には通勤交通費は含まれる

「130万の壁」とは、社会保険の扶養が外れる年収のボーダーラインです。交通費は年収に含まれ、定期券などで現物支給されている場合も換算して年収に含めます。

「106万の壁」と同じ社会保険に関わる「130万の壁」に交通費が含まれる理由は、「106万の壁」とは算出方法が異なり、社会保険料が標準月額報酬額をベースにしているためです。標準月額報酬額とは、社会保険料を計算しやすくするための報酬区分で、ここでいう報酬には、基本給のほかに、通勤手当、住宅手当、残業手当など各種手当のほか賞与も含まれます。「130万の壁」を意識する人は、通勤手当以外の手当や賞与を年収に組み込んで算出する必要があります。

通勤交通費には非課税枠が設けられている

「123万の壁」で触れたように、通勤交通費は原則、所得税や住民税を計算する上での年収には含みません。通勤交通費については利用する交通機関や距離により課税対象となる金額が決められています。

バスや電車など公共交通機関を利用する場合

通勤に電車やバスなどの公共交通機関を利用し、勤務先から交通費を「通勤手当」として支給された場合、月15万円以下であれば非課税となり、超えた金額が課税対象になります。

車やバイクなどを利用する場合

車やバイク、原付通勤の場合は、通勤距離で非課税限度額が決まっており、片道2キロメートル未満は全額課税対象となります。

◾️通勤手当の非課税限度額

| 片道の通勤距離 | 1か月当たりの限度額 |

| 2キロメートル未満 | 全額課税 |

| 2キロメートル以上10キロメートル未満 | 4,200円 |

| 10キロメートル以上15キロメートル未満 | 7,100円 |

| 15キロメートル以上25キロメートル未満 | 12,900円 |

| 25キロメートル以上35キロメートル未満 | 18,700円 |

| 35キロメートル以上45キロメートル未満 | 24,400円 |

| 45キロメートル以上55キロメートル未満 | 28,000円 |

| 55キロメートル以上 | 31,600円 |

交通機関別の年収の計算と扶養の関係

月の交通費が公共交通機関で15万円を超える、もしくは車やバイク利用の場合は、距離により規定の限度額があるので年収を123万円や160万円以内に収めたい人は注意が必要です。利用する交通機関による年収の計算と扶養の関係について一例を紹介します。

⇒自身の所得税・非課税、親や配偶者は扶養控除・配偶者控除を受けられる。

⇒車利用で2キロ未満は全額課税対象となるため、年間の通勤手当は3.6万円、年収123.6万円となり、親は扶養控除が受けられなくなる。ただし、19歳以上23歳未満の場合、親は特定親族特別控除を満額受けられるので親の所得税に影響はない。配偶者は配偶者特別控除が満額受けられるので、所得税、住民税に影響はない。(配偶者の所得が1,000万円以下の場合)

通勤交通費込みの時給制の場合は課税対象になる

通勤手当込みで時給や日給が支払われる場合は、交通費も給与と同じ所得に含まれるため、全額課税対象となります。非課税分として所得税の対象から外したい場合は、会社に「通勤交通費証明書」の発行を依頼し、自ら確定申告を行うことで、かかった通勤交通費分に対して所得税の還付を受けることができます。

ただし、証明書の発行は法律上の義務はないため、発行してくれる会社は少ないのが現状です。毎月の通勤交通費が多くかかる人は、通勤手当を支給してくれる会社を見つけるのも得策です。

渋田貴正

司法書士事務所V-Spirits 代表司法書士。大学卒業後、大手食品メーカーや外資系専門商社に在職中に税理士、司法書士、社会保険労務士の資格を取得。2012年独立し、司法書士事務所開設。

https://www.pright-si.com/

更新履歴:2024年12月4日、2025年9月30日

※文中の社名・所属等は、取材時または更新時のものです。