扶養控除・扶養範囲内に押さえたい年収とは?106万、130万、160万の壁で気をつけること【社労士監修】

パートで働く主婦・主夫の中には、配偶者の会社の社会保険や税金の扶養控除を受けられる扶養範囲内で働きたいと考える人も多いと思います。どちらも年収が一定の額を超えると扶養から外れてしまいます。特に、2024年10月から「社会保険の106万円の壁」の対象が拡大し対象になる人が増えました。ここでは、年収いくらまでに抑えると扶養内でいられるかを詳しく解説します。

扶養内・扶養範囲内とは

パートで働く主婦・主夫に関係する扶養には、会社員などで働く配偶者の健康保険や年金などの「社会保険上の扶養」と、配偶者控除・配偶者特別控除の「税制上の扶養」の2つがあります。パートで扶養内に収めるには、それぞれパート年収の上限基準が設けられています。その年収上限のことを、通称〇〇万円の壁と呼んでいます。

社会保険の扶養とは

社会保険の扶養とは、パート主婦・主夫の場合は、配偶者の会社の社会保険の扶養に入ることを指します。扶養に入ることで、配偶者の税負担も変わらず、被扶養者の国民年金や健康保険の保険料負担がなくなります。一方、学生やフリーターで親などの会社の社会保険の扶養に入っている人は健康保険のみが対象のため、20歳以上なら国民年金保険料の支払いは必要です。

社会保険の加入判定に使うパート年収の対象は、交通費手当なども含まれます。パート主婦・主夫がパート先の社会保険へ加入すると配偶者の扶養から外れることになります。また、年間の収入が130万円を安定的に超えそうと判断されると、パート先の社会保険に加入条件を満たさなくても、配偶者の扶養から外れます。細かい判定基準は協会けんぽや各健康保険組合によって異なるので、気になる人は確認するとよいでしょう。

税制上の扶養とは

パート主婦・主夫に関係する税制上の扶養には、配偶者控除・配偶者特別控除があります。こちらは、配偶者が会社員でも自営業でも条件があえば適用され、配偶者の所得税と住民税が控除されます。控除額は、パート年収160万円以下を満額に徐々に減り、年収201万円まで控除額があります。一方、学生やフリーターで親などの扶養に入っている場合は、バイト年収123万円以下までが扶養内となります。

ただし19歳~22歳については2025年に創設された「特定親族特別控除」の対象となるため、年収が123万円を超えた場合でも150万円までは親などの扶養者は63万円の控除を受けることができます。また、150万円を超えた場合でも188万円までは一定額の控除を受けることができます。

税制上で使う年収は、その年の1月から12月に支給を受けた給与の合計で、掛け持ちや途中で退職したパート代も足します。交通費手当は原則対象から外すことができます。税制上の扶養は1円でも超えると適用されないため、扶養内におさめたい人は収入をコントロールする必要があります。

扶養内で働くなら、いくらが目安?

社会保険の扶養内で働くなら、厚生年金保険加入の従業員数51人以上の会社であればパート年収106万円(月8.8万)以下、従業員数50人以下の会社であれば130万円未満にするといいでしょう。また、社会保険は扶養を外れても、税制上の控除を満額に受けたいなら年収160万円以下(配偶者の年収制限あり)がボーダーとなります。

会社の厚生年金加入の従業員数がわからず、社会保険、税制どちらも扶養内にしたいならパート年収106万円以下に抑えておくのが無難です。

パート主婦・主夫が関係する年収の壁一覧

パートで働く主婦・主夫にとって、扶養に影響する年収の壁にはいくつかの段階があります。一般的に、扶養内で気にする人が多い社会保険の扶養は、会社の規模によりますが、給与年収106万円と130万円がボーダーとなります。税制上の扶養内は、配偶者特別控除を満額受ける上限の年収150万円を意識すると良いでしょう。

| 自分の年収と壁 | 税制上の扶養(※1) | 社会保険上の扶養 | パート主婦・主夫の税金控除 |

| 123万円の壁 | 扶養者が配偶者控除(38万円)を受けられるパート主婦・主夫の年収上限。扶養者の所得税・被扶養者の住民税が軽減される。 学生やフリーターなど親の扶養に入っている人が税制上の扶養となれる年収の上限でもある。 |

パート主婦・主夫自身の所得税がかからずに済む年収。所得税は非課税、住民税は年間〜2万円程度 | |

| 106万円の壁 | パート先の社会保険加入義務が発生する年収。企業規模、勤務時間・日数、雇用期間などの条件(※2)を満たすと加入 | ||

| 130万円の壁 | 配偶者の社会保険の扶養の境界。年収130万円以上になると扶養を外れ、パート主婦・主夫自身で国保や勤務先の社会保険に加入 | ||

| 150万円の壁 | 年齢19歳から22歳の被扶養者について、特定親族特別控除の金額が満額受けられる | ||

| 160万円の壁 | パート主婦・主夫の年収160万円以下は配偶者特別控除が満額(38万円)受けられ、扶養者の税金負担が軽減される(年収制限あり)。160万円を超えると段階的に控除額が減る また、被扶養者本人が所得税の課税が始まる(基礎控除以外に所得控除を受ける場合を除く) |

||

| 201万円の壁 | 扶養者が配偶者特別控除を受けられる被扶養者の年収上限で、正確には年収201.6万円未満 |

配偶者控除・配偶者特別控除を受けるには扶養者の年収に制限があり、満額受けられるのは年収1,095万円以下、それ以上になると段階的に控除額が減っていき年収1,195万円を超えると対象外となります。

(※2)

・週の所定労働時間が20時間以上

・賃金月額が88,000円以上

・雇用期間が2ヵ月を超える(見込みも含む)

・51人以上(厚生年金の被保険者数)の従業員のいる企業

・学業を主とする学生(昼間学校に通う学生)でないこと

110万円の壁:自身の住民税がかかる

110万円を超えると超えた額に住民税の所得割が発生します。税率は10%で固定で、年収130万の場合、支払う税金は約2.2万円(調整控除は考慮しない)。均等割は地域により異なるが、103万〜くらいからかかります。(自治体によって壁の金額が異なる場合がある。)

106万円の壁:パート先の社会保険へ加入

配偶者の社会保険上の扶養内であるために意識したい年収は2段階あり、約106万円と130万円です。年収106万円や130万円はあくまで目安であり、厳密に年間でこの額を超えるかではなく、毎月の働き方が常時この状態を保つ見込みがあると判断された時点で加入することになります。

106万円の壁は、2024年10月以降、会社の人数上限が引き下げられて51人以上の会社から対象になり、年収が約106万円以上あると勤務先の社会保険への加入義務が発生します。保険料は年収106万円で年間15万円前後です。保険料が天引きされる分の手取りは減りますが、健康保険や厚生年金に自ら加入することで、病気やケガで仕事に就くことができなくなってしまった時の手当が貰えたり、将来もらえる年金が増えるなどのメリットもあります。

社会保険の加入条件

2.1カ月の賃金が8.8万円(※3)(年収約106万円)以上である

3.勤務期間が2ヵ月を超える見込みがある

4.勤務先の従業員が51人(厚生年金の被保険者数)以上の企業である(※4)

5.学生は対象外である(夜間や定時制など、加入対象となる学生もある)(※3)以下は1ヶ月の賃金から除外できる。

・臨時に支払われる賃金や1ヶ月を超える期間ごとに支払われる賃金(例:結婚手当、賞与等)

・時間外労働、休日労働および深夜労働に対して支払われる賃金(例:割増賃金等)

・最低賃金法で算入しないことを定める賃金(例:精皆勤手当、通勤手当、家族手当)

(※4) 厚生年金の被保険者数が50人以下の企業でも、「労使合意(働いている方々の2分の1以上と事業主が社会保険に加入することに合意すること)に基づき申し出している」又「地方公共団体に属する事業所」であれば、51人以上の要件を満たす。

106万の壁を越えても年収が減らない助成金

2022年、2024年と段階的に106万円の壁の条件が拡大され、パート先の社会保険に加入する人が増えるのに伴い、政府はパートの手取り年収を減らさないための助成金を支給する施策を行っています。

助成金の対象となるのは、2023年10月1日から2026年3月31日までの間に新たに社会保険の加入要件を満たし、適用されることになった従業員で、社会保険加入日から最長2年間、企業へ最大年50万円の助成金が交付されます。

106万円の壁を超え、自身で社会保険料を負担することになっても、会社が受け取った助成金を給与の形で従業員に還元することで、手取りが減らないようにする施策が行われているので、詳しくは厚生労働省のホームページで確認して会社に相談をしてみてください。

「年収の壁」対策がスタート!パートやアルバイトはどうなる?

厚生労働省「年収の壁・支援強化パッケージ」

130万円の壁:すべての人が社会保険の扶養を外れる

106万円の壁に該当しなかった人でも、年収が130万円を超えると、配偶者の社会保険の扶養から外れます。こちらは掛け持ちも含めた収入で判断され、毎月の収入が常時年間130万円以上に相当するかで判断されます。

扶養から外れると、健康保険は、住んでいる市区町村の国民健康保険かパート先の健康保険(労働時間・勤務日数が正社員の4分の3以上に該当する場合)に加入し、自ら保険料の支払いを求められます。年金も、自ら国民年金保険料を支払うか、パート先の厚生年金への加入をすることになります。保険料は年収130万円程度で20万円前後になります。

社会保険の扶養チェックチャート

配偶者の社会保険の扶養に入れるかどうかは、以下のフローチャートで確認してみましょう。

(参照)日本年金機構HP

・臨時に支払われる賃金や1ヶ月を超える期間ごとに支払われる賃金(例:結婚手当、賞与等)

・時間外労働、休日労働および深夜労働に対して支払われる賃金(例:割増賃金等)

・最低賃金法で算入しないことを定める賃金(例:精皆勤手当、通勤手当、家族手当)(※6)厚生年金の被保険者数が50人以下の企業でも、「労使合意(働いている方々の2分の1以上と事業主が社会保険に加入することに合意すること)に基づき申し出している」又「地方公共団体に属する事業所」であれば、51人以上の要件を満たす。(※7)60歳以上又は障害者の場合は、年間収入(※8)180万円かつ、

・同居の場合 収入が扶養者(被保険者)の収入の半分未満

・別居の場合 収入が扶養者(被保険者)からの仕送り額未満(※8)年間収入とは、過去における収入のことではなく、被扶養者に該当する時点及び認定された日以降の年間の見込み収入額のことをいいます。(給与所得等の収入がある場合、月額108,333円以下。雇用保険等の受給者の場合、日額3,611円以下であること。)また、被扶養者の収入には、雇用保険の失業等給付、公的年金、健康保険の傷病手当金や出産手当金も含まれます。

160万円の壁:配偶者特別控除の満額上限

これまでは「150万円の壁」と言われていましたが、改正により、「150万円の壁」はなくなり、「160万円の壁」になりました。

配偶者がいる人への税制上の扶養控除には、配偶者控除と配偶者特別控除があります。

パートなど給与収入のある主婦・主夫の配偶者は、年収160万円以下までは配偶者控除・配偶者特別控除を満額受けられます。160万円を超えると段階的に扶養者の控除額が減り、201.6万円を超えると扶養者の控除額が0になります。

配偶者控除・配偶者特別控除には、扶養者の年収にも上限があり、1220万円を超えると控除対象外となります。

パート主婦・主夫自身の所得税がかかる

160万円の壁にはもう一つ意味があり、配偶者の扶養ではなく、パート主婦・主夫自身のパート代に所得税がかかり始める年収も指します。160万円を超えると、超えた分に対して所得税がかかります。また、住民税所得割は地域によって違いますが、およそ 110万円前後からかかり、年収110万円の場合は、年数千円程度です。住民税も所得税も払いたくない場合は、住む地域の住民税の課税基準額がいくらになるのかを確認し、それ以下に収めましょう。

配偶者控除・配偶者特別控除の控除額一覧

|

自分のパート年収(給与収入) |

控除対象制度 | 控除額(所得税) | ||

| 夫の年収1,095万円以下 | 夫の年収1,095万円超~1,145 万円以下 | 夫の年収1,145万円超~1,195万円以下 | ||

| ~123万円(所得58万円以下) | 配偶者控除(満額) | 38万円 | 26万円 | 13万円 |

| 123万円超~160万円以下 | 配偶者特別控除(満額) | 38万円 | 26万円 | 13万円 |

| 160万円超~201.6万円以下 | 配偶者特別控除(逓減) | 段階的に減少(例:175万円→26万円、180万円→21万円) | 左記金額の約2/3 | 左記金額の約1/3 |

| 201.6万円超 | 控除なし | 0円 | 0円 | 0円 |

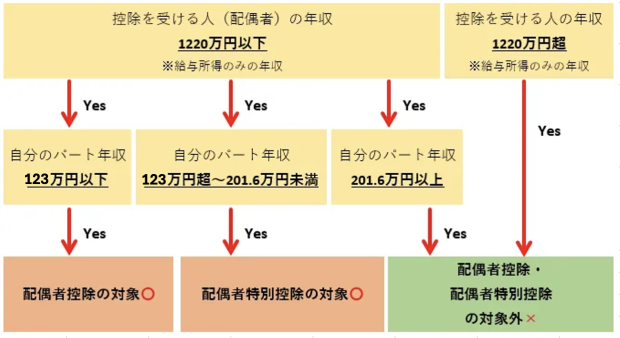

配偶者控除の対象チェックチャート

配偶者控除・配偶者特別控除の対象となるかどうかは、控除を受ける扶養者と自分自身の年収で確認することができます。

<配偶者控除・配偶者特別控除の確認フローチャート>

税や配偶者控除・配偶者特別控除など税金の仕組みについて、詳しくはこちらのページも参考にしてみてください。

130万円の壁を越えても扶養を外れない対応

繁忙期や人手不足により残業が増え、一時的にパート年収が130万円を超えてしまった場合には、企業が証明すれば、年収130万円以上でも期限付きで被扶養者認定を受け、扶養内でいることができます。

被扶養者認定を受けるためには、被扶養者の年収が被保険者の年収を上回っていないことなどが条件となります。

詳しくは厚生労働省のホームページで確認してみてください。

厚生労働省「パート・アルバイトで働く130万円の壁でお困りの皆さまへ」

扶養内で働きたいなら、106万・130万を意識しよう

手取り年収を重視するなら、社会保険の負担は年間15~20万円前後と大きいため、106万円・130万円の壁を意識すると良いでしょう。その範囲内なら、配偶者特別控除も満額受けられるため、世帯の手取り年収は維持しやすくなります。自分で収入を把握しながら、パート先に扶養内でいたいことを伝えておくのも大切です。一方、例えば170万円を超えるような働き方ができる人は、扶養を気にせず、世帯年収を伸ばせるように働くのがおすすめです。

渋田貴正

司法書士事務所V-Spirits 代表司法書士。大学卒業後、大手食品メーカーや外資系専門商社に在職中に税理士、司法書士、社会保険労務士の資格を取得。2012年独立し、司法書士事務所開設。

https://www.pright-si.com/

※初回公開:2020年4月3日、更新履歴:2022年2月8日、2022年10月1日、2022年11月14日、2024年1月22日、2024年9月17日、2024年10月1日、2025年12月1日

※文中の社名・所属等は、取材時または更新時のものです。