勤労学生控除とは?税金、親の扶養、申請方法など。バイト学生向け

アルバイトをしていて「103万円の壁」という言葉を聞いたことはないでしょうか。これは、バイト代など給与年収が103万円以下であれば所得税がかからない年収額を指していました。この103万円の壁は2025年から税制改正によっていくつかの壁に別れます。

アルバイトをしていて「103万円の壁」という言葉を聞いたことはないでしょうか。これは、バイト代など給与年収が103万円以下であれば所得税がかからない年収額を指していました。この103万円の壁は2025年から税制改正によっていくつかの壁に別れます。

税制改正後も「勤労学生控除」の制度は残ります。では、学生なら誰でも控除を利用して稼いだほうが有利になるのでしょうか。今回は、学生アルバイトの人向けに、勤労学生控除の概要とメリット・デメリットについて解説します。

(参照)厚生労働省「年収の壁・支援強化パッケージ」

勤労学生控除とは

勤労学生控除とは、アルバイトなど勤労している学生を対象に税金の非課税額を拡大する制度です。通常、非課税となるのは所得税は年間160万以下、住民税の所得割は年間110万円以下までです。勤労学生控除は年収150万円以下の人が対象ですので勤労学生控除を受けても受けなくても非課税には変わりありません。ただし、住民税の所得割は年間134万円以下(均等割はかる)まで税金がかからない金額が拡大し、手取りを減らさずより多くのバイト代を稼ぐことができるようになります。

そのため、2025年の税制改正後は勤労学生控除は主に住民税の課税額を減らすための制度といえます。

🔳所得税非課税枠と勤労学生控除の関係

2025年の法改正により、160万円以下なら勤労学生控除を受けなくても所得税は非課税になります。

🔳住民税の所得割と勤労学生控除の関係

住民税の所得割枠が拡大し、2024年に比べ10万円多く稼いでもその分は非課税になります。所得割とは所得に応じて課税される税金の仕組みです。

国税庁のWebサイトには、「納税者自身が勤労学生であるときは、一定の金額の所得控除を受けることができます。これを勤労学生控除といいます」と記されています。

※住民税は、1月1日時点で18歳未満の未成年なら学生に限らず年間約204万円以下は非課税。

勤労学生控除を受けられる条件

勤労学生とは「学業に専念しながら働いて収入を得ている学生」のことで、勤労学生として勤労学生控除を受けるには、以下の3つの要件を満たす必要があります。

①給与所得などの勤労による所得があること

給与所得とは、「働いて得たバイト代などの給与」から「給与所得控除など非課税対象」を引いた分を指します。毎月、定期的に働くアルバイトだけでなく、短期のアルバイトでも、働いて給与としてバイト代を得れば条件に当てはまります。親などの保護者からの仕送りなど、贈与されたお金は給与に当たらないので、勤労学生控除の対象条件として考慮する必要はありません。

②合計所得が85万円以下、給与以外の所得が10万円以下であること

合計所得金額とは、年間の収入から税金の所得控除などを差し引いた額です。勤労学生控除のボーダーである年収150万円の人の給与所得控除額は65万円のため、150ー65=85万円以下ということから、バイト代のみの学生は年間150万円以下が条件となります。アルバイト以外に収入を得ている人は、その所得が10万円以下、かつバイト代との合計が150万円以下である必要があります。

▼バイトなど給与収入のみ

バイトなど給与の年間収入≦150万円

▼バイトなど給与収入+報酬収入

成果報酬による年間収入―経費≦10万円…①

バイト収入+①≦150万円

株の売買や配当(*)、アンケートモニター、データ入力、ウーバーなどの宅配サービス、YouTubeの再生といった報酬収入が該当します。報酬の条件は、経費を引いた所得額が10万円以下である必要があります。

(*)株式等の渡譲による所得や配当所得については、源泉分離課税の適用を受けることで確定申告をしないことを選択したものについては、ここでは対象外です。

③特定の学校の学生、生徒であること

以下に挙げる学校のうち、どれかに通っている必要があります。

ロ. 国、地方公共団体、学校法人等により設置された専修学校または各種学校のうち一定の課程を履修させるもの

ハ. 職業能力開発促進法の規定による認定職業訓練を行う職業訓練法人で一定の課程を履修させるもの

高校や大学に通っている人はもちろん、専修学校に通っている人や職業訓練を受けている人でも、控除の対象になり得ます。自分の通っている学校が条件を満たしているかわからない場合は、学校の窓口に問い合わせてみましょう。

勤労学生控除のメリットは本人の手取りが増えること

勤労学生控除を使わないと、住民税の均等割はおよそ103万円から110万円(自治体による)、所得割は110万円を超えた分からかかり、その分手取りが減ります。ここでは、年間のバイト代140万円の20歳の大学生を想定し、控除がない場合とある場合それぞれの税額と手取りをシミュレーションしています。

勤労学生控除を受けると、所得税は160万円以下なのでかからず、住民税のみの課税となるため、控除がない場合と比較すると約4万円手取りが増えることになります。

■所得税と住民税の計算例

【勤労学生控除なしの場合】

所得税:(140<160のため非課税住民税(均等割):約5,000円(自治体により異なる)

住民税(所得割):(140-108=32)万円×税率10%=32,000円

⇒所得税+住民税の合計37,000円(※)

手取り額:140万円ー37,000円=1,363,000円

【勤労学生控除ありの場合】

所得税:(140<-160のため非課税

住民税(均等割):約5,000円(自治体により異なる)

住民税(所得割):(140-134=6)万円×税率10%=6,000円

⇒所得税+住民税の合計11,000円(※)

手取り額:140万円ー11000円=138万9000円

(※)源泉徴収で所得税を納める場合は、令和19年12月31日まで復興特別所得税(所得税額の2.1%)が合わせて徴収されますが、今回は考慮せずに計算。また、住民税には調整控除額がありますが今回は考慮していません。勤労学生控除を適用しても課税額が出る場合、自治体独自の控除が設けられていることもあるので、詳細は各自治体に確認してください。なお、住民税は未成年は給与年収のみだと約204万円以下まで非課税です。

勤労学生控除を受ける際の注意点

勤労学生控除は、学生本人の手取り年収を増やしやすいメリットがある一方で、注意点もあります。中でも大きいのは、親などの扶養者が払う住民税が増えて世帯の手取りが減る可能性があるという点です。

扶養から外れ親の税金が高くなる

学生は、親など扶養者に養われている税法上の扶養家族となっている人が一般的には多いです。学生自身の所得税は160万円以下まではかかりませんが、バイト年収が123万円を超えると、税制上の扶養家族から外れて、扶養者の所得税と住民税が増えます。ただし、上記の通り19歳~22歳については2025年に創設された「特定親族特別控除」の対象となるため、年収が123万円を超えた場合でも150万円までは親などの扶養者は63万円の控除を受けることができます。また、150万円を超えた場合でも188万円までは一定額の控除を受けることができます。

Aさん(20歳)のケースで、親など扶養者の納税額がどれくらい増えるのか具体的に考えてみましょう。

Aさんのように年齢が19歳以上23歳未満の扶養家族は「特定扶養親族」に当てはまり、所得税63万円、住民税45万円が親など扶養者の課税所得から扶養控除(バイト代123万円の場合)または特定親族特別控除(バイト代123万円超188万円以下の場合)として引かれます。

仮にAさんの父親の課税所得が195万円超330万円以下で税率が10%とします。Aさんのバイト代が150万円を超えると、父親の所得からAさんの控除が63万円よりも少なくなり、世帯全体の手取り額が減ることになります。さらにAさんのバイト代が188万円を超えると特定親族特別控除も受けられなくなります。

63万円×所得税10%+45万円×住民税10%=10万8000円

130万円を超えると本人の社会保険料も増える

年収の見込みが130万円を超えると、原則として、親などの会社の健康保険の扶養に入っている人は、健康保険の扶養から外れて自分で国民健康保険または対象であればバイト先の健康保険などに加入する必要があります。

勤労学生控除の申請方法

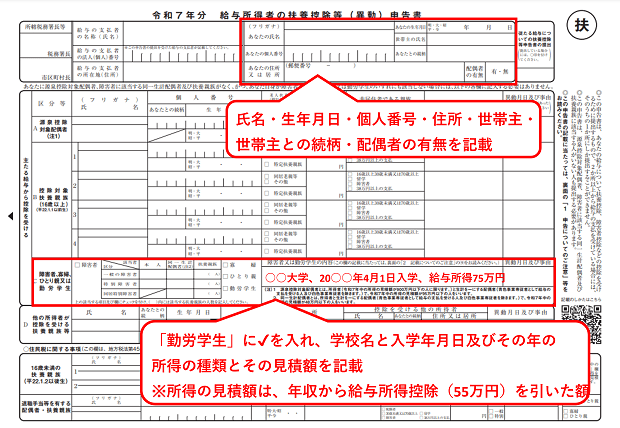

勤労学生控除の申請は、一般的にはアルバイト先の年末調整で行います。アルバイト先から「給与所得者の扶養控除など(異動)申告書」をもらい、必要事項を記入して提出します。アルバイトを掛け持ちしている場合は、自ら確定申告を行います。

年末調整で申告する

アルバイト先に、まずは「勤労学生控除を受けたい」という旨を告げましょう。年末調整の際には、「給与所得者の扶養控除等(異動)申告書」の「障害者、寡婦、寡夫又は勤労学生」の欄にある勤労学生の項目に印をつけて、学校名・入学年月日、所得の種類とその年の所得の見積額を記載します。アルバイト年収は給与所得となり、年収から給与所得控除65万円を差し引いた金額なので、年収が150万円であれば所得は85万円になります。

アルバイト先に、まずは「勤労学生控除を受けたい」という旨を告げましょう。年末調整の際には、「給与所得者の扶養控除等(異動)申告書」の「障害者、寡婦、寡夫又は勤労学生」の欄にある勤労学生の項目に印をつけて、学校名・入学年月日、所得の種類とその年の所得の見積額を記載します。アルバイト年収は給与所得となり、年収から給与所得控除65万円を差し引いた金額なので、年収が150万円であれば所得は85万円になります。

また、令和2年分からは、「給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書」の基礎控除申告書の欄に「合計所得」等を記載して、「給与所得者の扶養控除等(異動)申告書」と一緒に提出する必要があります。年末前に辞めたバイトがある人は、退職先から源泉徴収票を年末までに取り寄せられれば年末調整にのせることができます。間に合わなければ、いったん年末調整をメインのバイト先で行い、年明けに確定申告も行います。

確定申告で申告する

アルバイトを同時に掛け持ちしている人は、複数の会社から受け取っている給与をまとめて自分で記録し、確定申告を行う必要があります。年末前に辞めたバイトの分も合計して申告します。

アルバイトを同時に掛け持ちしている人は、複数の会社から受け取っている給与をまとめて自分で記録し、確定申告を行う必要があります。年末前に辞めたバイトの分も合計して申告します。

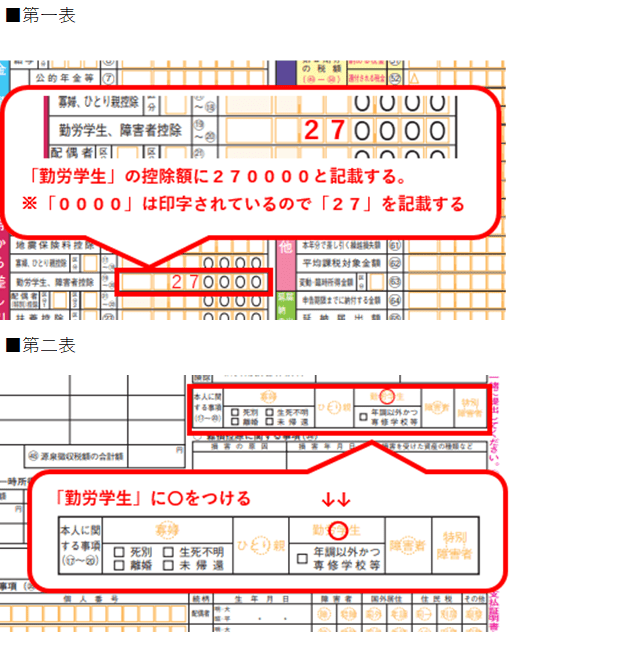

確定申告書類は、第一表と第二表に「勤労学生控除」に関する事項を記載して税務署に提出しましょう。専修学校、各種学校、職業訓練学校に通う人は、在学証明書などの証明書を一緒に提出するか、提示する必要があります。また、時期は毎年2月中旬~3月中旬となっているため、期間内に済ませるよう気をつけてください。

>学生で確定申告が必要なケースとは。バイト掛け持ちや報酬の場合はどうなる?

申請には在学証明書が必要な場合がある

勤労学生控除を申請するにあたって、学生であることを証明する書類(在学証明書や学生証のコピーなど)の提出を求められる場合があります。勤労学生控除の対象者のうち、専修学校、各種学校、職業訓練学校の生徒等の場合には、在籍する学校から必要な証明書の交付を受けて、申告書に添付するか提出する必要があります。

メリット・デメリットを理解して利用を決めるのが大事

勤労学生控除を受けると、学生本人の住民税が減額されるといったメリットはありますが、親などの社会保険上の扶養に入っている学生は、バイト代を130万円以下にしておく方が結果的に家族全体の手取り額は増えるケースが多いので、年収130万円を超えて働くかどうかは、家庭の状況を確認してから決めるのが大切です。

司法書士事務所V-Spirits 代表司法書士。大学卒業後、大手食品メーカーや外資系専門商社に在職中に税理士、司法書士、社会保険労務士の資格を取得。2012年独立し、司法書士事務所開設。

https://www.pright-si.com/

※公開2017年6月30日、更新履歴:2023年10月23日、2024年10月31日、2025年9月30日

※文中の社名・所属等は、取材時または更新時のものです。