【2026年最新】年収の壁が178万円に!いつから?手取りはどうなる?専門家がわかりやすく解説

パートやアルバイトで働く人が気になる「年収の壁」。2024年までの103万円、2025年の160万円を経て、178万円へ引き上げられることで手取りはどう変わるのでしょうか。いつから適用されるの…

税金

アルバイトや転職に役立つ情報が満載!最新のお仕事ニュースなら【タウンワークマガジン】

アルバイトでも、一定額以上の収入があれば税金を納める必要があります。とくに親の扶養控除や配偶者の配偶者控除に入っている人は、家計に影響を与える可能性があるので確認しておきましょう。

【目次】

アルバイトの収入は給与所得となり、税金がかかります。個人の給与所得に対してかかる税金は、国に納める所得税、自治体に納める住民税の2つです。

また、親や配偶者の扶養に入っている場合は、自分の収入によって、扶養者の納税額に影響があるので注意が必要です。

所得税のかからないボーダーラインは160万円(フリーター・主婦・主夫問わず)。

アルバイトやパートの収入は「給与所得」となります。かつては年収103万円を超えると所得税がかかりましたが、税制改正により2026年3月現在は「160万円」が所得税が非課税となるボーダーライン(160万の壁)となっています(フリーター・主婦・主夫・学生問わず)。

【2026年3月頃に「178万の壁」へ改正の見込み】

現在、非課税枠をさらに拡大し、基礎控除や給与所得控除の合計の最低額を113万円に引き上げることで「178万円の壁」とする税制改正法案が国会で審議中です。2026年3月下旬頃に可決される見込みとなっており、成立すれば2026年の収入分から適用される予定です。

<所得税の考え方>

所得税は、年間の給与収入(年収)から各種「控除」を引いた課税対象所得に、税率をかけて計算されます。

給与収入のある全ての人が受けられる控除には「給与所得控除」と「基礎控除」があります。

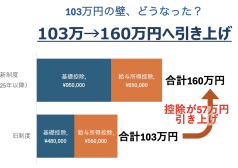

現在の制度(160万円の壁)での内訳は以下の通りです。

給与所得控除:65万円

基礎控除:95万円

⇒合計:160万円

この合計額(160万円)を年間の給与収入から引いたものが、課税対象の所得となります。つまり、年収160万円以下であれば所得税はかかりません。

<所得税の税率>

所得税の税率は5%~45%の累進課税です。課税対象所得が多い人ほど税率が上がる仕組みになっています。 また、東日本大震災の被災者救援の財源確保のため、2037年までは所得税額に2.1%の税率を乗じた「復興特別所得税」もあわせて徴収されます。

| 課税対象所得 | 所得税率 | 課税対象所得に対する控除額 | 復興特別所得税 (2037年まで) |

| 195万円以下 | 5% | 0円 | 2.1% |

| 195万円を超え 330万円以下 | 10% | 97,500円 | |

| 330万円を超え 695万円以下 | 20% | 427,500円 | |

| 695万円を超え 900万円以下 | 23% | 636,000円 | |

| 900万円を超え 1,800万円以下 | 33% | 1,536,000円 | |

| 1,800万円を超え 4,000万円以下 | 40% | 2,796,000円 | |

| 4,000万円超 | 45% | 4,796,000円 |

※2026年3月現在

<所得税の計算例>

・月収約14.1万円、年間の給与収入(年収)170万円、他に保険料控除等がないフリーター/学生の場合

170万円(年間の給与収入)- 160万円(控除合計※)= 10万円(課税対象所得)

(10万円(課税対象所得)× 0.05(所得税率)- 0円(課税対象所得に対する控除))× 1.021(復興特別所得税率)=5,105円

※最終的な納税額は100円未満が切り捨てられるため、実際の年間所得税は5,100円となります。

※控除合計の内訳:給与所得控除65万円 + 基礎控除95万円 = 160万円

税金自体は年間約5,000円と大きな額ではありませんが、親の扶養に入っている人で年収123万円以上になる場合は以下の点に注意が必要です。

現在の税制では、給与収入が123万円を超えると、親の扶養控除の対象から外れ、親が支払う税金が高くなります。ただし、特定の大学生等の場合は年収150万円までは特定親族特別控除の対象になるので親の支払う税金は変わりません。また、年収130万円(勤務先によっては106万円)を超えると、自身で社会保険に加入する義務が生じます。所得税の負担以上に額が大きいため、自身や親の手取り額が大きく減少する点に注意しましょう。

源泉徴収とは、雇用主がアルバイトやパートへ給与を支払う際、あらかじめ概算の所得税を天引きする仕組みです。月々の給与額によっては所得税が引かれることがありますが、年収が非課税ライン(160万円)以下に収まった場合は、年末調整や確定申告を行うことで、払いすぎた税金が全額還ってきます(還付金)。

アルバイト代から所得税が天引き(源泉徴収)されるボーダーラインは、「メインの勤務先」か「サブの勤務先」かによって異なります。

メインの勤務先(「給与所得者の扶養控除等申告書」を提出している場合)

ひと月あたりの給与が105,000円以上になると、源泉徴収の対象となります。月収が105,000円未満であれば源泉徴収はされません。

サブの勤務先(掛け持ち先などで申告書を提出していない場合)

金額にボーダーラインはなく、月収がいくらであっても原則3.063%が源泉徴収されます。アルバイトを掛け持ちしている方は注意が必要です。

住民税は、年収額に応じて計算される「所得割」と、年収額にかかわらず定額でかかる「均等割」とを合わせた額になります。

所得税との一番の違いは、「前年度の所得」に対して課税され、その分を今年の6月~翌年5月にかけて支払うという点です。例えば前年よりも年収が減った場合でも、前年の所得をベースに計算された税金の支払い通知が届きます。「支払額が思ったより多くて生活が苦しい……」ということになりかねないため、前もって備えておくよう気を付けましょう。

<住民税の課税対象所得のボーダーライン>

都道府県によって異なりますが、アルバイトやパート収入のみの場合、住民税が非課税となる年収のボーダーラインは、所得割が110万円、均等割が103万円~110万円となります。また、勤労学生控除の適用を受けると、所得割はアルバイト年収134万円以下まで非課税となります。

①所得割の計算方法

税率は全国一律で基本10%です(※例外地域あり)。

アルバイトやパート収入のみで年収が162.5万円以下の場合は、年収から「給与所得控除(65万円)」と「基礎控除(43万円)」を合わせた108万円を引いた額が課税対象となります。そこから算出した税額から、さらに調整控除などの税額控除分が差し引かれます。(ただし110万円以下の場合は非課税)

②均等割の額

年収が一定の非課税基準(年収103万~110万円以下 ※自治体により異なります)におさまっていれば、住民税は非課税となります。

課税される場合、税額は全国一律で、住民税の均等割4,000円に国税の森林環境税1,000円を合わせた合計5,000円です(※2024年度より制度改定。自治体によっては独自の増減がある場合もあります)。

<住民税の計算例>

住民税 = 所得割(課税対象額 × 10% - 調整控除額、ふるさと納税の寄付金控除額など) + 均等割等(5,000円)

・勤労学生控除を利用する学生(月収10万円、年収120万円、東京都の場合)

給与所得控除65万円+基礎控除43万円+勤労学生控除26万円の合計(134万円)により、年収120万円を上回るため所得割は0円となります。

所得割が0円のため、調整控除は適用されません。

均等割等(森林環境税含む)の5,000円のみ課税されるため、0円(所得割)+ 5,000円(均等割等)= 年間5,000円 となります。

・フリーター・成人(月収10万円、年収120万円、東京都の場合)

120万円 - 108万円 = 12万円(課税対象額)

12万円 × 10%(税率)= 12,000円(基本の所得割額)

ここから調整控除額(この場合は2,500円)を引きます。

12,000円 - 2,500円 = 9,500円(最終的な所得割額)

これに均等割等(森林環境税含む)の5,000円を加算し、9,500円 + 5,000円 = 年間14,500円 となります。

一般的に言われる「扶養」には、税制上の「扶養」と健康保険や厚生年金など社会保険上の「扶養」があります。

扶養控除、配偶者控除、配偶者特別控除とは、一定の所得範囲内にある給与所得者に所得税法上の控除対象者がいる場合、その対象者の所得が一定要件以下であれば、給与所得者の所得から一定額を差し引く(所得控除)ことができる税制優遇制度のことです。

養う家族(子どもや配偶者など)がいる世帯に対して、生活にかかる費用負担を考慮し、税金負担の調整を行うことを目的として設けられています。

子どもや配偶者などの控除対象者が要件から外れ、税制上の扶養から抜けてしまうと、世帯主(給与所得者)の税金負担が上がることになります。

扶養控除…控除対象者の年収123万円以下

控除対象者(子どもなど)がいる場合、親の課税所得から一定額を控除し、親の支払う税金が安くなります。子どもなどの被扶養者(控除対象者)がアルバイトなどで給与所得を得ている場合、現在の制度では年収123万円以下であれば控除の対象になります。(※従来の「103万円の壁」から基準が引き上げられました。)

配偶者控除及び配偶者特別控除…配偶者の年収160万円以下

夫の年収が1,195万円以下で、配偶者(妻)の年収が160万円以下の場合、夫の課税所得から一定額を控除し、夫の税金が安くなります。夫の年収によって控除額は変動しますが、最大で13万~38万円の控除が受けられます。

配偶者の年収が123万円までは「配偶者控除」、123万円を超えても160万円以下であれば「配偶者特別控除」が満額適用されるため、税制上は変わらず満額の控除を受けることができます。

◾️配偶者控除及び配偶者特別控除の控除額(配偶者の年収160万円以下)

| 自分のパート年収 (給与収入) |

控除対象制度 | 控除額(所得税) | ||

| 夫など扶養者の年収 | ||||

| 900万円以下 (給与年収1,095万円以下) |

900万円超〜950万円以下 (給与年収1,145万円以下) |

950万円超〜1,000万円以下 (給与年収1,195万円以下) |

||

| 〜123万円以下 (所得95万円以下) | 配偶者控除(満額) | 38万円 | 26万円 | 13万円 |

| 123万円超~160万円以下 | 配偶者特別控除(満額) | 38万円 | 26万円 | 13万円 |

配偶者特別控除…配偶者の年収123万円超~201万円以下

夫の年収が1,195万円以下で、配偶者(妻)の年収が160万円を超え、201万円以下(※正確には201万5,999円以下)の場合でも、夫の課税所得から一定額の控除を受けることができます。配偶者の年収が上がるにつれて控除額は段階的に減少しますが、夫の年収に応じて1万~36万円の控除が適用されます。

◾配偶者特別控除の控除額(配偶者の年収160万円超)

| 自分のパート年収 (給与収入) |

控除対象制度 | 控除額(所得税) | ||

| 夫など扶養者の年収 | ||||

| 900万円以下 (給与年収1,095万円以下) |

900万円超〜950万円以下 (給与年収1,145万円以下) |

950万円超〜1,000万円以下 (給与年収1,195万円以下) |

||

| 160万円超~201.6万円以下 | 配偶者特別控除(逓減) | 段階的に減少 | ||

| 201.6万円超 | 控除なし | 0円 | 0円 | 0円 |

社会保険上の扶養とは、配偶者と3親等内の親族について一定の要件を満たせば、被保険者の勤める会社の健康保険の扶養に入れるという制度です。

社会保険上の扶養の判定その1…被扶養者(学生は除く)の年収106万円以上

勤務先の社会保険に加入する原則的なルールは、1週間の所定労働時間および1カ月の所定労働日数が、同じ事業所で働く一般社員の4分の3以上であること(4分の3基準)です。

(※1)最初の雇用契約が2カ月以内の期間を定めている場合には、その他の条件に該当しても加入対象にはなりません。ただし、契約が2カ月を超えるか、2カ月を超えることがわかった時点から加入対象となります。

しかし、上記の「4分の3基準」に該当しなくても、以下の5つの条件すべてに当てはまる短時間労働者(パート・アルバイトなど)は、勤務先での社会保険加入が義務づけられています。これにより、これまで親や配偶者の扶養に入っていた人は扶養から外れ、自身で社会保険料を負担することになります。

社会保険加入の5つの条件

・週の所定労働時間が20時間以上

・賃金月額が88,000円以上(年収換算で約106万円)

※2026年10月より撤廃

・雇用期間が2カ月を超える見込み

・従業員数51人以上の企業

・学業を主とする学生(昼間学校に通う学生)でないこと

(※2)以下の手当等は、上記の「賃金月額88,000円」の計算からは除外されます。

・臨時に支払われる賃金や1カ月を超える期間ごとに支払われる賃金(例:結婚手当、賞与等)

・時間外労働、休日労働および深夜労働に対して支払われる賃金(例:割増賃金等)

・最低賃金法で算入しないことを定める賃金(例:精皆勤手当、通勤手当、家族手当)

健康保険料と厚生年金保険料は、以下が目安となります。(2026年3月現在)

[東京都在住/39歳まで/年収106万円(通勤交通費含まず)の場合]

社会保険料…1カ月あたり約13,000円

社会保険上の扶養の判定その2…被扶養者の年収130万円以上

見込み年収が130万円以上になると、親や配偶者の社会保険(健康保険)の扶養家族から外れてしまい、自身で国民健康保険などに加入して保険料を支払う必要があります。

国民年金は、20歳以上60歳未満で日本に在住し、勤務先で厚生年金等に加入している人以外は、原則として誰もが加入する義務があります。配偶者に扶養されている人(第3号被保険者)のみ、見込み年収130万円未満であれば自身で国民年金保険料を納める必要はありませんが、それ以外(学生も含む)は年収の額にかかわらず納付義務が発生します。ただし、一定の収入以下等の条件を満たせば、国民年金には保険料免除制度や学生納付特例制度等を利用することも可能です。

このように、年収が増えることで健康保険の扶養から外れることになっても、自身の勤務先で社会保険に加入できるかどうかは、前述の「加入要件(週20時間以上など)」を満たしているかによって異なります。詳しくは勤務先の担当窓口等にご確認してみましょう。

なお、健康保険料と年金保険料の目安は以下の通りです(2026年現在)。

[東京都在住/39歳まで/年収130万円(通勤交通費含まず)の場合]

・社会保険に加入した場合の社会保険料…1カ月あたり約16,000円

・社会保険に加入しなかった場合…国民健康保険料 約6,000円(※3)+ 国民年金 17,500円(令和8年度) = 1カ月あたり約23,500円

(※3)前年の年収が約130万円の場合

※文中の社名・所属等は、取材時または更新時のものです。

その他のバイトお役立ちノウハウ

パートやアルバイトで働く人が気になる「年収の壁」。2024年までの103万円、2025年の160万円を経て、178万円へ引き上げられることで手取りはどう変わるのでしょうか。いつから適用されるの…

アルバイトの給料を手渡しでもらっている場合、税金はどうなるのでしょうか?税金の仕組みと、手渡しの給料は、税務署に把握されるのかどうかについても解説します。 ◆2025年10月に最低賃金が引き上…

源泉徴収票というと、正社員がもらうものというイメージがあるかもしれません。しかし、アルバイトでも発行されます。今回は、アルバイトでも源泉徴収票がもらえるのか、受け取れるタイミングや必要になる場…

パートで働くときに、年収の壁を意識する人も多いでしょう。ここでは、「123万円の壁」、「106万円の壁」、「130万円の壁」など、自分や配偶者の所得税や住民税など税金控除、厚生年金や健康保険と…

夫や妻の扶養に入りながらパートやバイトで働く主婦・主夫の場合、なるべく税金の負担を抑えたいと思う人も多いでしょう。年収によっては、自分のパート代にかかる所得税、夫の税金が軽減される配偶者控除・…

税金がかからない扶養範囲内で働いているパートであっても年末調整ができるならやる必要があります。この記事では特に扶養内パートが知っておきたい年末調整の基礎知識と注意点、具体的な記入方法を紹介しま…

パートやアルバイトも年末まで働いていれば、扶養内の有無に限らず年末調整の対象になりえます。ここではパートやアルバイトで年末調整に求められる書類と書き方について解説します。 💡この記事で分かるこ…

バイトでしっかり稼ぎたい人にとって、気になるのが税金のこと。きちんとしくみを理解しておかないと、不本意に税金を支払うことになったり、親や配偶者の扶養から外れてしまうことにもなりかねません。 こ…

1月から12月までの1年間、無職で無収入の場合は確定申告は必要ありませんが、現在無職でも働いていた時期や収入があれば、確定申告が必要になることがあります。ここでは、確定申告とは何なのか、無職で…

バイトをしていると、交通費や洋服代、そのクリー二ング代などの経費が掛かることがありますよね。経費の負担は税金で取り返すことはできるのでしょうか?この記事では、バイトが確定申告で経費として計上で…

主婦(主夫)が仕事を選ぶときに迷うことの一つが、「パートか?正社員か?」という選択です。収入自体は正社員とフルタイムパートで大きく変わらないこともありますが、社会保険や税金、働きやすさ、キャリ…

アルバイト代やパート代の給与明細で「所得税」の天引きに気づいた人も多いのではないでしょうか。ここでは、源泉徴収でなぜ所得税が引かれるのか、引かれた税金を取り戻す手続きなどを解説します。 ◆最低…

一見、学生には関係なさそうな確定申告ですが、アルバイトや、その他YouTubeやデリバリー報酬など何らかの収入を得ている人は確定申告が必要になる場合があります。この記事では、学生にも関係がある…

アルバイトやパートで働いていると、よく耳にする「103万の壁」。これは、税金の仕組みと関係しています。この記事では、103万の壁の仕組みについて、2025年からの「160万の壁」と合わせて解説…

アルバイトやパートで勤務先から支払われる通勤交通費は、給与所得と同様に、課税対象になったり、税金や社会保険の扶養に影響がでることがあります。月の交通費が課税されない限度額や、税金や社会保険の扶…

学生のアルバイトであっても、年間の給与が一定額の合計103万円を超えると税金を負担する場合があります。給与が振り込みでも手渡しでも、それは変わりません。この記事では、税金の仕組みや従来は「10…

パートやバイト代などの給与収入にかかる税金には所得税と住民税があります。ここでは、住民税を中心に、年収いくらから課税されるのか、課税額の仕組みや支払い方法などを解説します。 ◆2023年10月…

アルバイトをしていて「103万円の壁」という言葉を聞いたことはないでしょうか。これは、バイト代など給与年収が103万円以下であれば所得税がかからない年収額を指していました。この103万円の壁は…

確定申告は、副業している会社員や個人事業主が行う印象がありますが、学生アルバイトやパート、フリーターも条件次第では確定申告が必要になります。ここでは、確定申告とは何か、年収いくらから必要か、申…

大学生や高校生のアルバイトで気をつけなければいけないのは、「稼ぎすぎ」です。年齢によっては年収が123万円を1円でも超えると、親など扶養者の扶養範囲から外れて税負担が増え、世帯の手取り収入が減…

アルバイト代などの収入は、一定額を超えると、所得税や住民税が課税されます。ここでは掛け持ちバイトをしている人向けに、バイト代にかかる税金と、年末調整や確定申告の仕組みについて解説します。 ◆最…

パートやアルバイトで働く中で「103万円の壁」「106万円の壁」「130万円の壁」「150万円の壁」という言葉を聞いたことはありませんか。“知らないと損する”とも言われるこれらは「収入の壁」と…

2025年(令和7年)から、いわゆる「103万円の壁」が大きく変わります。所得税がかかり始める年収の目安が引き上げられ、学生や主婦(主夫)にとって働き方の選択肢が広がる内容になっています。ただ…

ダブルワークをすると、社会保険や税金にどのような影響があるのでしょうか?稼ぐ額によっては確定申告も必要となります。ここではダブルワークをする際に気を付けたいポイントを解説します。 ◆2023年…

バイトやパートをはじめると、勤務先からマイナンバーの提出を求められます。バイト先から「マイナンバーカードを持ってきて」と言われて不安な人もいるかもしれません。ここではマイナンバーとは何か、提出…

会社に勤めていると、住民税は給与から天引きされ、会社が代わりに納付してくれています。では会社を退職したあと、住民税の納付はどうしたらいいのでしょうか。納付方法や注意点について解説します。 💡こ…

バイト・パートという雇用形態で働いている方で年末調整を受けなかった、年末調整の対象とならなかった時に「では確定申告をしよう!」「確定申告をしなければならない!」と考えた場合、「必要な書類は何?…

アルバイトやパートで収入を得ている学生や主婦(主夫)の方が確定申告を行うと、給料から天引きされていた税金が戻ってくる可能性があります。ここでは、確定申告書の作成についてみていきましょう。 確定…

毎年、年末近くになると生命保険等に加入の方は年間支払保険料の証明書が届いたり、(バイト・パート先)では「給与所得者の扶養控除等(異動)申告書」及び「給与所得者の保険料控除申告書兼給与所得者の配…

バイト・パートとして働いている方と年末調整は、一見関係ないように思えてしまいますが、社員と同様に条件に合致すれば年末調整を行ってもらえます。この記事では年末調整が対象となるバイト・パートの条件…